九游体育官网登录入口2021年至2024年1-6月-九游体育「中国」Ninegame官方网站-登录入口

证券之星音讯北交所公开尊府暴露,11月29日九游体育官网登录入口,武汉宏海科技股份有限公司(简称“宏海科技”)上和会过,公司恰当刊行条款、上市条款和信息败露要求。公司拟登陆北交所,保荐机构为中信建投证券。

上市委会议现场问询的主要问题有两点:

1.对于经买卖绩与业务稳重性。请刊行东说念主:(1)蚁集刊行东说念主产物的性能主见、专利情况、技巧门道与行业迭代情况、产物竞争花式及市集占有率,证明刊行东说念主的中枢竞争上风;好意思的集团自产空调热交换器对刊行东说念主的影响;刊行东说念主产物是否具有较强的可替代性;详细上述以及刊行东说念主与好意思的集团的调解历史、在好意思的集团营收中占比变化等情况,证明刊行东说念主在好意思的集团供应商中的地位及雄厚性。(2)蚁集禀报期内原材料采购价钱变动最新情况、在手订单变动及最新实践情况,证明空调结构件产物是否存在毛利率及关联收入进一步下滑的风险。(3)蚁集热交换器产物在手订单订价及最新实践情况、该类产物将来三年展望销售界限、武汉及泰国两地出产线投产及产能诳骗情况、热交换器产物关联技巧开头、中枢技巧东说念主员及关联研发边幅开发情况,证明热交换器产物业务销售快速增长的合感性及可合手续性。

2.对于革命性。请刊行东说念主:(1)蚁集中枢技巧东说念主员具体情况、禀报期内研发干与滚动情况,包括新取得的专利等,证明空调结构件和热交换器产物革命性的具体体现;刊行东说念主是否具备合手续的产物革命才气。(2)按具体研发边幅证明兼职及里面调岗从事研发手脚东说念主员的具体情况、将来研发手脚中兼职及里面调岗从事研发手脚东说念主员的具体处治磋商及相应的内控蛊卦情况,证明研发用度归集的合规性。

此外九游体育官网登录入口,上市委给出审议主见:

请刊行东说念主:(1)补充败露影响与好意思的集团调解雄厚性的主要要素。(2)补充证明除好意思的集团外,拓展市集赢得客户的情况。

从主买卖务来看:

宏海科技主营空调结构件、热交换器、暴露类结构件等家用电器配件产物的研发、设想、制造和销售,与好意思的、海尔、冠捷科技等主要客户竖立了永恒雄厚的调解考虑。

不外公司前五大客户集结度较高。左证败露,2021年至2024年1-6月,公司前五大客户占买卖收入的比例辩别为94.12%、95.28%、94.24%和93.53%。尤其是好意思的、海尔和冠捷科技,这三家公司悉数孝敬了约80%的销售收入。

从功绩来看:

2021年至2024年上半年,宏海科技的买卖收入辩别为1.88亿元、2.53亿元、3.50亿元和2.31亿元,同比增长-37.57%、-45.73%、38.55%和22.92%;同时归母净利润辩别为2562.63万元、2665.62万元、4871.99万元和4524.24万元,同比增长31.88%、3.86%、82.77%和51.12%。

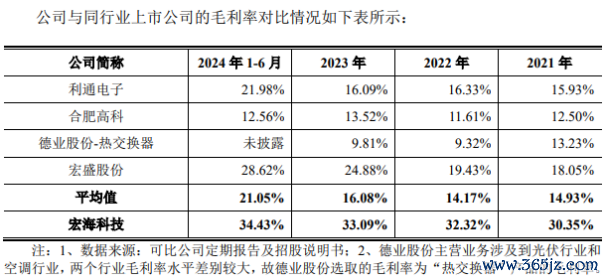

值得忽闪的是,左证招股书败露,公司毛利率对比同行可比上市公司处于较高水平,2021年至2024年1-6月,公司毛利率辩别为30.35%、32.32%、33.09%和34.43%。可见公司毛利率比行业平均水平至少最初约10个百分点。

不外,这主若是由于公司对于好意思的、海尔在双经销模式下的销售收受净额法阐发收入导致。其在销售结转的资本中剔除了双经销材料的耗用金额,因此毛利率较高。假定按总和法阐发关联收入,公司同时的毛利率辩别为12.21%、13.08%、13.89%和12.95%。按此诡计,公司毛利率要低于行业平均水平,以致2024年上半年的毛利率低于行业平均水平约9个百分点。

从召募资金用途来看:

宏海科技这次拟刊行2500万股,募资约1.34亿元,辩别用于热交换器及数控钣金智能制造基地蛊卦边幅(1.02亿元)、家用电力工具配件研发中心蛊卦边幅(1000万元)、补充流动资金(2200万元)。

对于上市委会议柔软的“业务稳重性”问题:

宏海科技在此前问询函中报酬称:尽管刊行东说念主对主要客户的销售占比拟高,且在境内收受双经销模式向好意思的集团、海尔集团供应主要产物,但刊行东说念主的业务具有稳重性,具体体当今:销售法子刊行东说念主稳重开展销售业务;采购法子均由刊行东说念主左证自己需求稳重作出,双经销客户并不参与;出产法子双经销客户并不参与公司的具体出产处治历程;研发法子公司竖立工程技巧部厚爱研发责任,藏身自主研发。

风险指示方面,宏海科技在招股书中指示:

第一,对第一大客户销售集结的风险。禀报期内,公司的第一大客户为好意思的集团,公司开头于好意思的集团的买卖收入占当期买卖收入的比例辩别为41.81%、50.16%、46.53%和49.29%。若按总和法来核算收入,好意思的集团占公司销售总和比例辩别为65.37%、70.92%、69.76%和74.86%。公司向好意思的集团销售占比拟高主若是由于卑鄙家用空调行业集结度较高。

第二,销售区域集结、将来合手续扩大销售额受限的风险。公司国内销售区域主要集结在湖北省武汉市,专注于做事国内闻名家电企业的武汉出产拼装基地,与客户的JIT模式造成深度配合,造成了一定的快速反映和运输资本上风。快速反映和运输资本上风一般跟着销售半径的扩大而有所磨蹭。公司目下在湖北武汉及泰国建有出产基地,产物辐照的区域范围较为固定,因此公司存在销售地区集结、将来合手续扩大销售额受限的风险。

第三,应收款项回收风险。禀报期各期末,公司应收单据、应收账款及应收款项融资的悉数账面价值辩别为7797.51万元、9058.12万元、1.1亿元和1.09亿元,占各期末总钞票比重辩别为22.40%、22.17%、23.79%和18.20%,占比相对较高,金额呈飞腾趋势。

此外,公司还指示了市集竞争加重的风险、泰国子公司境出门产策动风险、卑鄙行业波动风险、被替代风险、毛利率着落的风险、空调结构件产物销售数目下滑的风险、召募资金投资边幅实施样子租出的风险、钞票典质风险等多项风险要素。

1月15日亚博棋牌官网,着名分析师郭明錤本日发文指出,英伟达(NVDA.US)通过最新的Blackwell架构蹊径图再行界说了其居品威望。其中,200系列接管双芯片想象(使用CoWoS-L制造);300系列接管双芯片(CoWoS-L)和单芯片(CoWoS-S)想象。他暗意,新蹊径图导致传言称英伟达正在削减CoWoS-S产能,显著至少在改日一年掌握的时刻里,英伟达对CoWoS-S需求将大幅减少。但从英伟达角度来看,CoWoS-S削减主如若由于居品蹊径图改换,而不是需求下滑。这一变化也很好地协作了

查看更多

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面欧洲杯体育,助您挖掘后劲主题契机! 1月15日,东谈主形机器东谈主办法颠簸走强,骏创科技涨超13%,爱仕达靠拢涨停,双林股份、天娱数科、鸣志电器等涨幅居前。 海量资讯、精确解读,尽在新浪财经APP

查看更多

新浪科技讯 1月14日下昼音讯,当天下昼,雷军发文说念到小米汽车工场2月份通达参不雅场次,共通达16场公众参不雅,可接待960名旅客。雷军称,“增设春节专场,初五驱动至初七通达5场参不雅,与用户一齐到工场过大年。为温存中小学生寒假参不雅需求,增多周中专场(每周一上昼)与周六上昼场次。 海量资讯、精确解读,尽在新浪财经APP 背负裁剪:王若云 kaiyun网站

查看更多

IT之家 1 月 14 日音信现金九游体育app平台,据韩媒 zod 报说念,XFX 讯景在 CES 2025 上展出了两款 "RDNA 4" 架构 AMD Radeon RX 9070 (XT) 显卡的第三方 AIB 计算。 这两款显卡分袂为玄色和白色,均接纳三电扇散热模组,延续了讯景显卡爽快当代的计算立场。 其中玄色版块搭载 3 组 PCIe 8Pin 供电接口,属于较高规格款式,展望为 MERC 系列产物。该显卡厚度较着超出 3 槽,正面四角均经倒角处治,后头的横向线条向

查看更多